Велике роз'єднання AI: Як чіпові війни та регуляторні розколи створюють три окремі світи AI

У 2025 році AI розділився на три сфери: США (40 моделей), Китай (15), Європа (3). Чіпові війни створюють фрагментовані екосистеми.

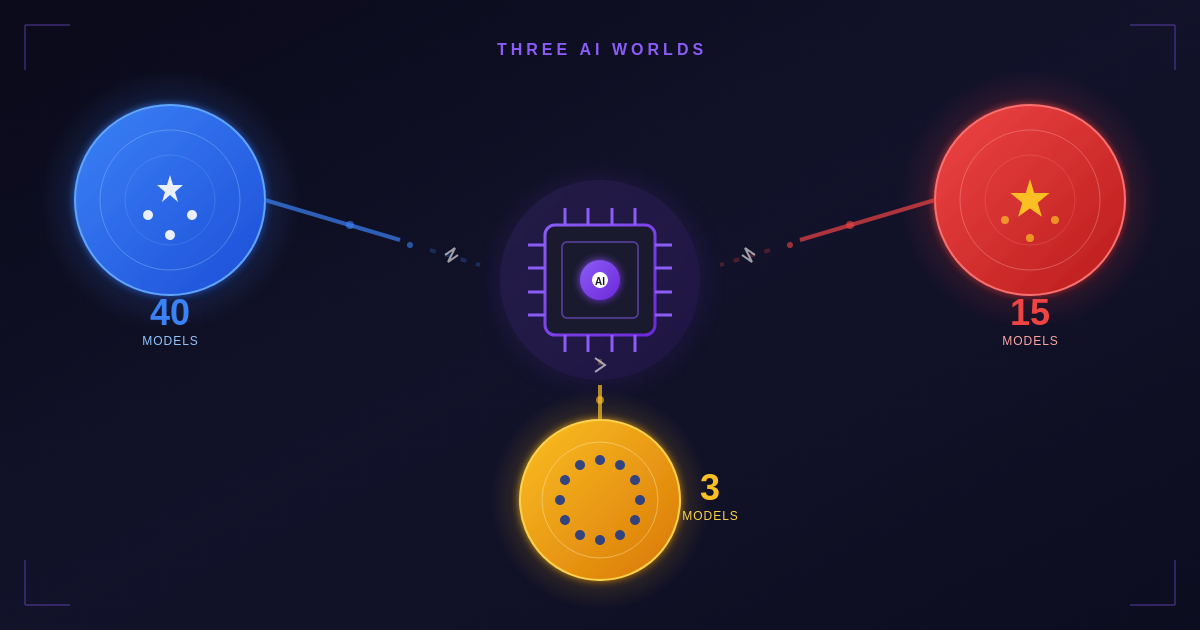

Три AI-наддержави, три різні шляхи

2025 рік позначає поворотний момент у глобальному розвитку AI. Те, що колись було відносно єдиним технологічним кордоном, розпалося на три окремі сфери, кожна зі своїми правилами, можливостями та стратегічними імперативами. За аналізом Atlantic Council1 Сполучені Штати виробили приблизно сорок великих базових моделей у 2025 році, Китай близько п'ятнадцяти, а Європейський Союз лише близько трьох.

Ця диспропорція стосується не лише технічних можливостей - вона відображає фундаментально різні підходи до управління AI, інфраструктурних інвестицій та геополітичної стратегії. Наслідки для бізнесу, особливо того, що працює в різних регіонах, є глибокими.

Базові моделі за регіоном (2025)

Точка контролю напівпровідників

Напівпровідники є фундаментальними для більшості промислової діяльності та національної безпеки2 і служать основними будівельними блоками для AI. Політики в Сполучених Штатах, Китаї та інших країнах розглядають напівпровідники та AI-технології як критичні для майбутньої економічної конкурентоспроможності, національної безпеки та глобального лідерства.

Правило дифузії AI адміністрації Байдена, видане в січні 2025 року, представляло найбільш комплексну спробу контролювати потік передових AI-чіпів. Адміністрація Трампа згодом скасувала ключові положення3, аргументуючи, що вони душили б американські інновації та шкодили дипломатичним відносинам. Але основна напруга залишається.

Експортний контроль зробив Китай маргінальним виробником AI-чіпів4. За свідченнями перед Конгресом, Huawei виробить лише 200 000 AI-чіпів у 2025 році - частку від виробництва Nvidia. Розрив у виробничих потужностях є, мабуть, найяскравішим показником технологічного роз'єднання, що відбувається.

Траєкторія виробництва AI-чіпів (2020-2025)

Китайський парадокс інновацій

Незважаючи на експортні обмеження, технічні тести свідчать, що китайські AI-моделі5 не мають значного розриву в можливостях порівняно з моделями, виробленими в США. В деяких аспектах китайські компанії інновували, щоб обійти обмеження, пов'язані з відсутністю високоякісних чіпів.

Світ був здивований у січні 2025 року, коли китайський стартап DeepSeek представив відкриту дослідницьку модель R1, яка приблизно відповідає можливостям передових моделей Google, OpenAI, Meta Platforms та Anthropic. Це досягнення продемонструвало, що обчислювальні обмеження можуть стимулювати інновації в ефективності.

Китайські компанії відповіли на чіпові обмеження, розробляючи більш ефективні алгоритми навчання, оптимізуючи архітектури моделей для обладнання з меншим енергоспоживанням та інтенсивно інвестуючи в розвиток вітчизняних напівпровідників. Результатом є паралельна AI-екосистема, яка, хоча й обмежена в сирій обчислювальній потужності, виявилася напрочуд здатною.

Межі експортного контролю чіпів у протистоянні китайському виклику6 стають очевидними. Хоча вони уповільнюють прогрес Китаю в деяких сферах, вони також стимулюють інновації та самодостатність. Це створює парадокс, де обмеження можуть врешті-решт зміцнити довгострокову AI-незалежність Китаю.

Структурна залежність Європи

Позиція Європи в AI-роз'єднанні є, мабуть, найбільш хиткою. 'Велика трійка' американських хмарних гіперскейлерів - Amazon, Microsoft та Google - забезпечують близько 70% європейських цифрових послуг1. Європейський вітчизняний сектор напівпровідників становить менше 10% світового виробництва.

Залежність AI-інфраструктури Європи

Ця залежність має глибокі наслідки для AI-суверенітету. Європейські компанії, що тренують великі моделі, зазвичай повинні використовувати американську хмарну інфраструктуру, що підпадає під юрисдикцію США. Вимоги локалізації даних створюють тертя, але не змінюють фундаментально основну залежність.

План дій Європейської Комісії 'AI Continent'7, представлений у квітні 2025 року, є найамбітнішою спробою подолати цю прогалину. План включає нові AI-фабрики, інноваційні хаби, об'єднані ресурси, покращений доступ до даних та прискорене застосування AI через державні послуги. Але реалізація залишається складною.

Правило дифузії AI адміністрації Байдена8 залишило багато європейських країн з обмеженнями на імпорт передових чіпів зі Сполучених Штатів. Після скасування адміністрацією Трампа ЄС зобов'язався придбати чіпи американського виробництва на 40 мільярдів доларів у рамках торгової угоди - рішення, яке деякі розглядають як поглиблення, а не зменшення залежності.

Регуляторний розкол

Окрім інфраструктури, три AI-сфери розходяться в фундаментальних питаннях управління. Сполучені Штати спираються на добровільні рамки управління ризиками1, такі як NIST AI Risk Management Framework, які дають компаніям свободу для інновацій. Обов'язковий AI Act ЄС та секторальні настанови накладають класифікації високого ризику та відповідальність на рівні правління за AI - збільшуючи тягар документації, тестування та нагляду.

Регуляторний підхід до AI за регіоном (2025)

AI Act набув чинності 1 серпня 2024 року9, а заборонені AI-практики та зобов'язання щодо AI-грамотності застосовуються з лютого 2025 року. Правила управління та зобов'язання для AI-моделей загального призначення стали застосовними в серпні 2025 року. Правила для AI-систем високого ризику, вбудованих у регульовані продукти, мають подовжений перехідний період до серпня 2027 року.

19 листопада 2025 року10 Європейська Комісія запропонувала цільові зміни до AI Act у рамках Digital Simplification Package, пов'язуючи правила систем високого ризику з наявністю гармонізованих стандартів. Ця гнучкість визнає виклики впровадження комплексного AI-регулювання.

Підхід Китаю фундаментально відрізняється від обох. Замість комплексного законодавства або добровільних рамок Китай покладається на секторальні регуляції та прямі державні настанови. Це дозволяє швидку адаптацію політики, але створює невизначеність для іноземних компаній, що працюють на ринку.

Стратегічне вікно Центральної та Східної Європи

Для Центральної та Східної Європи AI-роз'єднання створює як виклики, так і можливості. Регіон знаходиться на перетині регуляторних вимог ЄС та зростаючого інтересу як американських, так і азійських технологічних постачальників, що шукають доступ до європейського ринку.

Індекс готовності до AI країн ЦСЄ (2025)

Естонія продовжує лідирувати в регіоні за готовністю до AI, використовуючи свою інфраструктуру цифрового уряду та стартап-екосистему. Польща, незважаючи на більшу економіку, відстає в загальній готовності, але має значний потенціал завдяки сильній технічній робочій силі та зростаючим AI-інвестиціям.

Держави-члени повинні створити або призначити компетентні органи11 для впровадження AI Act до серпня 2025 року. Станом на кінець 2025 року лише три держави-члени повністю призначили як нотифікуючі органи, так і органи нагляду за ринком - створюючи можливості для країн, які швидко рухаються, щоб позиціонувати себе як лідери AI-регулювання.

Відносно нижчі витрати на робочу силу та сильні STEM-освітні системи регіону роблять його привабливим для AI-центрів розробки. Компанії, що прагнуть підтримувати присутність як в американській, так і в європейській AI-екосистемі, можуть вважати ЦСЄ дедалі більш стратегічним місцем.

Шлях до AI-суверенітету

Ринок малих мовних моделей оцінюється в 0,93 мільярда доларів США у 2025 році12, зростаючи з CAGR 28,7% до 5,45 мільярда доларів до 2032 року. Ця траєкторія зростання свідчить про альтернативний шлях до AI-суверенітету - заснований на ефективних, локально розгорнутих моделях, а не масивних хмарних системах.

Зростання ринку малих мовних моделей (2025-2032)

Ринок Edge AI має досягти 66,47 мільярда доларів до 2030 року13, зростаючи з CAGR 21,7%. Це зміщення до обробки на пристрої зменшує залежність від іноземної хмарної інфраструктури і може запропонувати Європі та меншим країнам більш досяжний шлях до AI-незалежності.

Для компаній, що орієнтуються в роз'єднаному AI-ландшафті, малі мовні моделі пропонують практичні переваги: нижчі витрати, зменшену затримку, підвищену конфіденційність та свободу від ускладнень транскордонної передачі даних. Оскільки ці моделі наближаються до можливостей своїх більших аналогів для багатьох застосувань, вони можуть стати основою більш розподіленого, суверенного AI-майбутнього.

Що роз'єднання означає для бізнесу

Фрагментація глобального AI-ландшафту створює значні операційні виклики для транснаціональних підприємств. Компанії тепер повинні враховувати кілька регуляторних рамок при розгортанні AI-систем у різних регіонах.

Розуміння поточних правових повноважень союзників США14 щодо впровадження експортного контролю AI та напівпровідників є важливим для планування ланцюга поставок. Компаніям може знадобитися підтримувати окремі шляхи розробки AI для різних ринків, збільшуючи витрати та складність.

Напруженість США-Китай щодо чіпів продовжує створювати невизначеність15 для технологічних закупівель. Компанії, залежні від передових AI-чіпів, повинні розробити плани на випадок можливих перебоїв у постачанні, одночасно відстежуючи еволюцію ландшафту експортного контролю.

Практичні стратегії навігації в роз'єднаному ландшафті включають: формування регіональних AI-команд з місцевою регуляторною експертизою, інвестування в малі мовні моделі для застосувань, де їх достатньо, підтримання гнучкості у відносинах з хмарними провайдерами, розробку надійних рамок управління даними, що задовольняють кілька юрисдикцій, та активну участь у регіональній розробці стандартів.

Життя в трьох AI-світах

Велике AI-роз'єднання не є тимчасовим збоєм, а структурною трансформацією. Єдиний глобальний AI-ландшафт, що характеризував 2010-ті роки, поступився місцем окремим регіональним екосистемам, кожна зі своєю технологічною траєкторією, регуляторною філософією та стратегічними пріоритетами.

Для бізнесу це означає відмову від припущень про єдиний глобальний AI-ринок. Успіх вимагатиме регіональної експертизи, регуляторної гнучкості та технологічних стратегій, що можуть адаптуватися до різних вимог. Компанії, що процвітатимуть, будуть тими, хто розглядає роз'єднання не як перешкоду, а як нову операційну реальність.

Для політиків у Центральній та Східній Європі момент є вирішальним. Регіон має можливість позиціонувати себе як міст між AI-екосистемами - місце, де компанії можуть підтримувати відповідність регуляціям ЄС, одночасно отримуючи доступ до талантів та інновацій, що обслуговують кілька ринків.

Три AI-світи все ще формуються. Їхні кордони ще не встановлені, їхні відносини ще не врегульовані. Те, як країни та компанії орієнтуватимуться в цей перехідний період, визначить AI-ландшафт на десятиліття вперед.

Джерела

- ↑ Що спричиняє розкол у трансатлантичній стратегії AI? - Atlantic Council

- ↑ Експортний контроль США та Китай: Передові напівпровідники - Congress.gov

- ↑ Міністерство торгівлі оголошує про скасування правила дифузії AI епохи Байдена - BIS

- ↑ Дефіцит AI-чіпів Китаю: Чому Huawei не наздожене Nvidia - CFR

- ↑ Як експортний контроль США обмежив (і не обмежив) китайський AI - AI Frontiers

- ↑ Межі експортного контролю чіпів у протистоянні китайському виклику - CSIS

- ↑ Перетворення Європи на AI-континент - Європейський Парламент

- ↑ Нове правило експортного контролю дифузії AI підірве лідерство США в AI - Brookings

- ↑ Акт про AI - Формування цифрового майбутнього Європи - Європейська Комісія

- ↑ Часова шкала впровадження Акту про AI ЄС

- ↑ Огляд усіх національних планів впровадження Акту про AI

- ↑ Ринок малих мовних моделей 2025: AI стає легким, швидким і локальним - MarketsandMarkets

- ↑ Розмір, частка та зростання ринку Edge AI | Галузевий звіт, 2030

- ↑ Розуміння поточних правових повноважень союзників США щодо впровадження експортного контролю AI та напівпровідників - CSIS

- ↑ Напруженість США-Китай щодо чіпів поновлює увагу до контролю AI - FinTech Weekly