Wielkie rozlaczenie AI: Jak wojny chipowe i podzialy regulacyjne tworza trzy osobne swiaty AI

W 2025 roku AI podzielilo sie na 3 sfery: USA (40 modeli), Chiny (15), Europa (3). Wojny chipowe tworza fragmentaryczne ekosystemy.

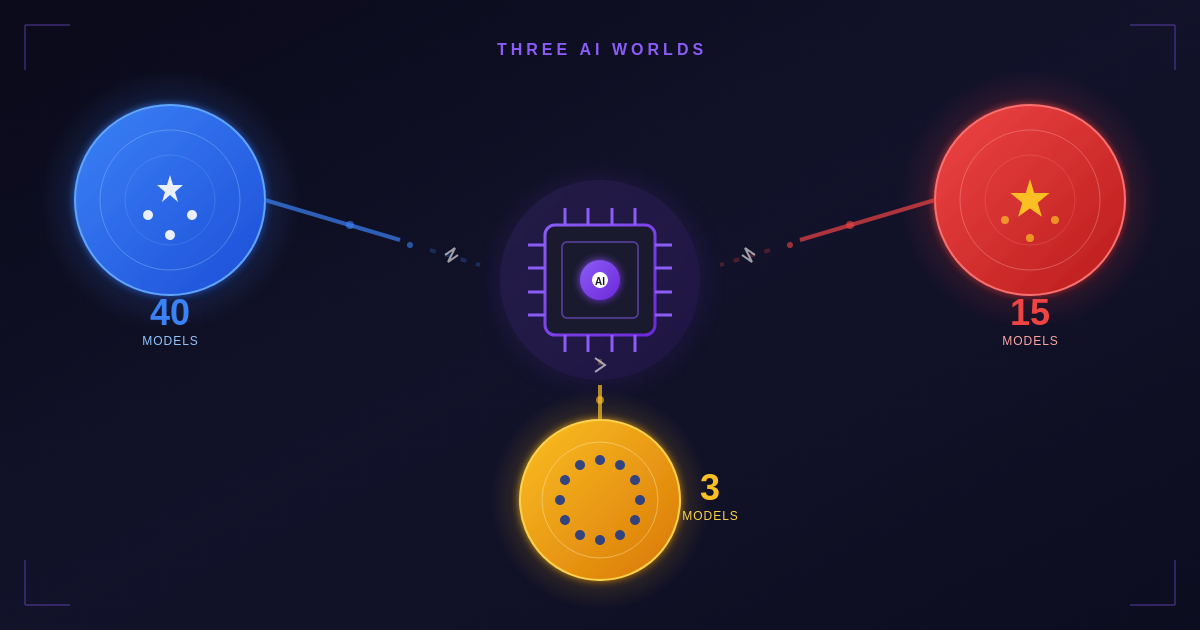

Trzy supermocarstwa AI, trzy rozne sciezki

Rok 2025 oznacza punkt zwrotny w globalnym rozwoju AI. To, co kiedys bylo wzglednie jednolita granica technologiczna, peklo na trzy odrebne sfery, kazda z wlasnymi zasadami, mozliwosciami i strategicznymi imperatywami. Wedlug analizy Atlantic Council1 Stany Zjednoczone wyprodukowaly okolo czterdziestu duzych modeli podstawowych w 2025 roku, Chiny okolo pietnascie, a Unia Europejska tylko okolo trzech.

Ta dysproporcja nie dotyczy tylko mozliwosci technicznych - odzwierciedla fundamentalnie rozne podejscia do zarzadzania AI, inwestycji infrastrukturalnych i strategii geopolitycznej. Implikacje dla firm, szczegolnie tych dzialajacych w wielu regionach, sa glebokie.

Modele podstawowe według regionu (2025)

Punkt kontrolny polprzewodnikow

Polprzewodniki sa fundamentalne dla wiekszosci dzialan przemyslowych i bezpieczenstwa narodowego2 i sluza jako podstawowe elementy skladowe AI. Decydenci w Stanach Zjednoczonych, Chinach i innych krajach postrzegaja polprzewodniki i technologie AI jako kluczowe dla przyszlej konkurencyjnosci ekonomicznej, bezpieczenstwa narodowego i globalnego przywodztwa.

Zasada dyfuzji AI administracji Bidena, wydana w styczniu 2025 roku, stanowila najbardziej kompleksowa probe kontroli przeplywu zaawansowanych chipow AI. Administracja Trumpa nastepnie uchylila kluczowe postanowienia3, argumentujac, ze tlumilyby amerykanska innowacyjnosc i szkodzily stosunkom dyplomatycznym. Ale podstawowe napiecie pozostaje.

Kontrole eksportowe uczynily Chiny marginalnym producentem chipow AI4. Wedlug zeznan kongresowych, Huawei wyprodukuje tylko 200 000 chipow AI w 2025 roku - ulamek produkcji Nvidii. Przepasc w zdolnosciach produkcyjnych stanowi byc moze najbardziej wymowna miare postepujacego technologicznego rozlaczenia.

Trajektoria produkcji chipów AI (2020-2025)

Chinski paradoks innowacji

Pomimo ograniczen eksportowych, testy techniczne sugeruja, ze chinskie modele AI5 nie maja znaczacej luki w mozliwosciach w porownaniu z modelami produkowanymi w USA. Pod pewnymi wzgledami chinskie firmy innowuja, aby obejsc ograniczenia wynikajace z braku wysokiej klasy chipow.

Swiat byl zaskoczony w styczniu 2025 roku, gdy chinski startup DeepSeek zaprezentowal open-source'owy model badawczy R1, ktory w przyblizeniu dorownuje mozliwosciom zaawansowanych modeli Google, OpenAI, Meta Platforms i Anthropic. To osiagniecie pokazalo, ze ograniczenia obliczeniowe moga napedzac innowacje efektywnosciowe.

Chinskie firmy odpowiedzialy na ograniczenia chipowe, rozwijajac bardziej wydajne algorytmy treningowe, optymalizujac architektury modeli pod katem sprzetu o nizszym poborze mocy i intensywnie inwestujac w rozwoj krajowych polprzewodnikow. Rezultatem jest rownolegy ekosystem AI, ktory choc ograniczony w surowej mocy obliczeniowej, okazal sie zaskakujaco zdolny.

Ograniczenia kontroli eksportu chipow w sprostaniu chinskiemu wyzwaniu6 staja sie widoczne. Chociaz spowalniaja postepy Chin w niektorych obszarach, rowniez zachecaja do innowacji i samowystarczalnosci. Tworzy to paradoks, w ktorym ograniczenia moga ostatecznie wzmocnic dlugoterminowa niezaleznosc Chin w zakresie AI.

Strukturalna zaleznosc Europy

Pozycja Europy w rozlaczeniu AI jest byc moze najbardziej niepewna. 'Wielka trojka' amerykanskich dostawcow chmury - Amazon, Microsoft i Google - obsluguje okolo 70% europejskich uslug cyfrowych1. Europejski krajowy sektor polprzewodnikow stanowi mniej niz 10% globalnej produkcji.

Zależność infrastruktury AI w Europie

Ta zaleznosc ma glebokie implikacje dla suwerennosci AI. Europejskie firmy trenujace duze modele musza zazwyczaj korzystac z amerykanskiej infrastruktury chmurowej, podlegajacej jurysdykcji USA. Wymogi lokalizacji danych tworza tarcie, ale nie zmieniaja fundamentalnie podstawowej zaleznosci.

Plan dzialania Komisji Europejskiej 'AI Continent'7, zaprezentowany w kwietniu 2025 roku, stanowi najbardziej ambitna probe rozwiazania tej luki. Plan obejmuje nowe fabryki AI, centra innowacji, polaczone zasoby, ulepszony dostep do danych i przyspieszone zastosowanie AI w uslugach publicznych. Ale wdrozenie pozostaje wyzwaniem.

Zasada dyfuzji AI administracji Bidena8 pozostawila wiele krajow europejskich w obliczu ograniczen importu zaawansowanych chipow ze Stanow Zjednoczonych. Po uchyleniu przez administracje Trumpa, UE zobowiazala sie do zakupu chipow amerykanskiej produkcji o wartosci 40 miliardow dolarow w ramach umowy handlowej - decyzja, ktora niektorzy postrzegaja jako poglebienie, a nie zmniejszenie zaleznosci.

Podzial regulacyjny

Poza infrastruktura, trzy sfery AI rozbiegaja sie w fundamentalnych kwestiach zarzadzania. Stany Zjednoczone opieraja sie na dobrowolnych ramach zarzadzania ryzykiem1, takich jak NIST AI Risk Management Framework, ktore daja firmom swobode innowacji. Wiazacy Akt AI UE i wytyczne sektorowe narzucaja klasyfikacje wysokiego ryzyka i odpowiedzialnosc na poziomie zarzadu za AI - zwiekszajac obciazenia zwiazane z dokumentacja, testowaniem i nadzorem.

Podejście regulacyjne AI według regionu (2025)

Akt AI wszedl w zycie 1 sierpnia 2024 roku9, a zakazane praktyki AI i obowiazki dotyczace umiejetnosci AI maja zastosowanie od lutego 2025 roku. Zasady zarzadzania i obowiazki dla modeli AI ogolnego przeznaczenia staly sie obowiazujace w sierpniu 2025 roku. Zasady dla systemow AI wysokiego ryzyka wbudowanych w produkty regulowane maja przedluzony okres przejsciowy do sierpnia 2027 roku.

19 listopada 2025 roku10 Komisja Europejska zaproponowala ukierunkowane zmiany do Aktu AI w ramach Pakietu Uproszczenia Cyfrowego, wiazac zasady systemow wysokiego ryzyka z dostepnoscia zharmonizowanych standardow. Ta elastycznosc uznaje wyzwania zwiazane z wdrazaniem kompleksowych regulacji AI.

Podejscie Chin rozni sie fundamentalnie od obu. Zamiast kompleksowego ustawodawstwa lub dobrowolnych ram, Chiny polegaja na regulacjach sektorowych i bezposrednich wytycznych panstwowych. Pozwala to na szybka adaptacje polityki, ale tworzy niepewnosc dla zagranicznych firm dzialajacych na tym rynku.

Strategiczne okno Europy Srodkowo-Wschodniej

Dla Europy Srodkowo-Wschodniej rozlaczenie AI tworzy zarowno wyzwania, jak i mozliwosci. Region znajduje sie na styku wymogow regulacyjnych UE i rosnacego zainteresowania ze strony zarowno amerykanskich, jak i azjatyckich dostawcow technologii poszukujacych dostepu do rynku europejskiego.

Indeks gotowości AI krajów Europy Środkowo-Wschodniej (2025)

Estonia nadal prowadzi w regionie pod wzgledem gotowosci AI, wykorzystujac swoja infrastrukture cyfrowego rzadu i ekosystem startupowy. Polska, pomimo wiekszej gospodarki, pozostaje w tyle pod wzgledem ogolnej gotowosci, ale ma znaczny potencjal ze wzgledu na silna kadre techniczna i rosnace inwestycje w AI.

Panstwa czlonkowskie musza ustanowic lub wyznaczyc wlasciwe organy11 do wdrazania Aktu AI do sierpnia 2025 roku. Na koniec 2025 roku tylko trzy panstwa czlonkowskie w pelni wyznaczyly zarowno organy notyfikujace, jak i nadzoru rynku - tworzac mozliwosci dla krajow, ktore szybko sie poruszaja, by zajac pozycje liderow regulacji AI.

Stosunkowo nizsze koszty pracy i silne systemy edukacji STEM w regionie czynia go atrakcyjnym dla centrow rozwoju AI. Firmy chcace utrzymac obecnosc zarowno w amerykanskim, jak i europejskim ekosystemie AI moga uznac Europe Srodkowo-Wschodnia za coraz bardziej strategiczna lokalizacje.

Sciezka do suwerennosci AI

Rynek malych modeli jezykowych szacowany jest na 0,93 miliarda USD w 2025 roku12, rosnac przy CAGR 28,7% do 5,45 miliarda USD do 2032 roku. Ta trajektoria wzrostu sugeruje alternatywna sciezke do suwerennosci AI - oparta na wydajnych, lokalnie wdrazalnych modelach, a nie masywnych systemach opartych na chmurze.

Wzrost rynku małych modeli językowych (2025-2032)

Rynek Edge AI ma osiagnac 66,47 miliarda USD do 2030 roku13, rosnac przy CAGR 21,7%. To przesuniecie w kierunku przetwarzania na urzadzeniu zmniejsza zaleznosc od zagranicznej infrastruktury chmurowej i moze oferowac Europie oraz mniejszym krajom bardziej osiagalna sciezke do niezaleznosci AI.

Dla firm nawigujacych po rozlaczonym krajobrazie AI, male modele jezykowe oferuja praktyczne korzysci: nizsze koszty, zmniejszone opoznienia, zwiekszona prywatnosc i wolnosc od komplikacji zwiazanych z transgranicznym transferem danych. W miare jak te modele zblizaja sie do mozliwosci swoich wiekszych odpowiednikow w wielu zastosowaniach, moga stac sie fundamentem bardziej rozproszonej, suwerennej przyszlosci AI.

Co rozlaczenie oznacza dla biznesu

Fragmentacja globalnego krajobrazu AI tworzy znaczace wyzwania operacyjne dla przedsiebiorstw miedzynarodowych. Firmy musza teraz uwzgledniac wiele ram regulacyjnych przy wdrazaniu systemow AI w roznych regionach.

Zrozumienie obecnych uprawnien prawnych sojusznikow USA14 do wdrazania kontroli eksportu AI i polprzewodnikow jest niezbedne dla planowania lancucha dostaw. Firmy moga potrzebowac utrzymywac oddzielne sciezki rozwoju AI dla roznych rynkow, zwiekszajac koszty i zlozonosc.

Napiecia wokol chipow USA-Chiny nadal tworza niepewnosc15 dla zamowien technologicznych. Firmy zalezne od zaawansowanych chipow AI musza opracowac plany awaryjne na wypadek potencjalnych zaklocen dostaw, jednoczesnie monitorujac ewoluujacy krajobraz kontroli eksportu.

Praktyczne strategie nawigowania po rozlaczonym krajobrazie obejmuja: budowanie regionalnych zespolow AI z lokalna wiedza regulacyjna, inwestowanie w male modele jezykowe dla zastosowan, gdzie wystarczaja, utrzymywanie elastycznosci w relacjach z dostawcami chmury, rozwijanie solidnych ram zarzadzania danymi, ktore spelniaja wymagania wielu jurysdykcji, oraz aktywne uczestnictwo w regionalnym rozwoju standardow.

Zycie w trzech swiatach AI

Wielkie rozlaczenie AI nie jest tymczasowym zakloceniem, ale strukturalna transformacja. Jednolity globalny krajobraz AI, ktory charakteryzowal lata 2010., ustapil miejsca odrebnym regionalnym ekosystemom, kazdy z wlasna trajektoria technologiczna, filozofia regulacyjna i strategicznymi priorytetami.

Dla firm oznacza to porzucenie zalozen o jednym globalnym rynku AI. Sukces bedzie wymagal regionalnej ekspertyzy, zwinnosci regulacyjnej i strategii technologicznych, ktore moga dostosowac sie do rozbieznych wymagan. Firmy, ktore prosperuja, to te, ktore traktuja rozlaczenie nie jako przeszkode, ale jako nowa rzeczywistosc operacyjna.

Dla decydentow w Europie Srodkowo-Wschodniej moment jest kluczowy. Region ma mozliwosc pozycjonowania sie jako most miedzy ekosystemami AI - lokalizacja, w ktorej firmy moga zachowac zgodnosc z regulacjami UE, jednoczesnie uzyskujac dostep do talentow i innowacji obslugujacych wiele rynkow.

Trzy swiaty AI wciaz sie formuja. Ich granice nie sa jeszcze ustalone, ich relacje nie sa jeszcze uregulowane. To, jak narody i firmy nawiguja w tym okresie przejsciowym, okresli krajobraz AI na nadchodzace dekady.

Zrodla

- ↑ Co napędza podział w transatlantyckiej strategii AI? - Atlantic Council

- ↑ Kontrola eksportu USA i Chiny: Zaawansowane półprzewodniki - Congress.gov

- ↑ Departament Handlu ogłasza uchylenie zasady dyfuzji AI z ery Bidena - BIS

- ↑ Deficyt chipów AI w Chinach: Dlaczego Huawei nie dogoni Nvidii - CFR

- ↑ Jak kontrole eksportowe USA ograniczyły (i nie ograniczyły) chiński AI - AI Frontiers

- ↑ Ograniczenia kontroli eksportu chipów w stawianiu czoła wyzwaniu Chin - CSIS

- ↑ Czyniąc z Europy kontynent AI - Parlament Europejski

- ↑ Nowa zasada kontroli eksportu dyfuzji AI podważy przywództwo USA w AI - Brookings

- ↑ Akt AI - Kształtowanie cyfrowej przyszłości Europy - Komisja Europejska

- ↑ Harmonogram wdrożenia Aktu AI UE

- ↑ Przegląd wszystkich krajowych planów wdrożenia Aktu AI

- ↑ Rynek małych modeli językowych 2025: AI staje się lekkie, szybkie i lokalne - MarketsandMarkets

- ↑ Rozmiar, udział i wzrost rynku Edge AI | Raport branżowy, 2030

- ↑ Zrozumienie obecnych uprawnień prawnych sojuszników USA do wdrażania kontroli eksportu AI i półprzewodników - CSIS

- ↑ Napięcia wokół chipów USA-Chiny odnawiają skupienie na kontrolach AI - FinTech Weekly