Die grosse KI-Entkopplung: Wie Chip-Kriege und regulatorische Spaltungen drei separate KI-Welten schaffen

Im Jahr 2025 zerbrach die einheitliche globale KI-Landschaft in drei unterschiedliche Sphaeren. Die USA fuehren mit 40 Grundmodellen, China innoviert trotz Beschraenkungen mit 15, und Europa kaempft mit nur 3. Waehrend Chip-Kontrollen verschaerft werden und Regulierungen auseinanderdriften, stehen Unternehmen vor einer neuen Realitaet fragmentierter KI-Oekosysteme.

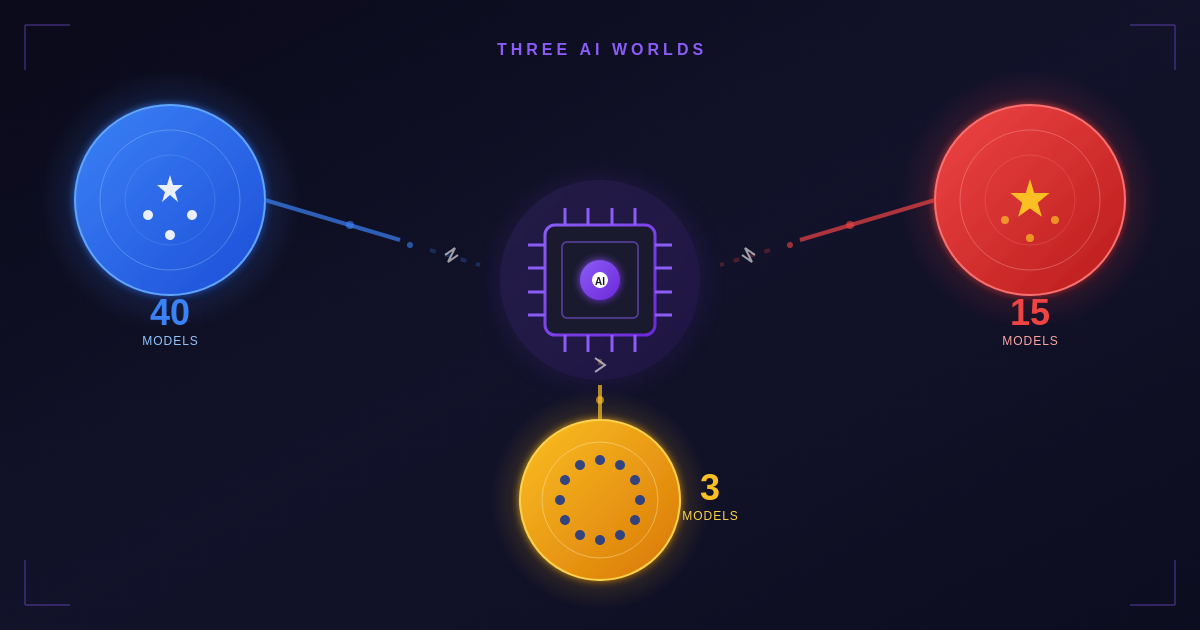

Drei KI-Supermaechte, drei verschiedene Wege

Das Jahr 2025 markiert einen Wendepunkt in der globalen KI-Entwicklung. Was einst eine relativ einheitliche technologische Grenze war, ist in drei unterschiedliche Sphaeren zerbrochen, jede mit eigenen Regeln, Faehigkeiten und strategischen Imperativen. Laut Atlantic Council-Analyse1 produzierten die Vereinigten Staaten im Jahr 2025 etwa vierzig grosse Grundmodelle, China etwa fuenfzehn und die Europaeische Union nur etwa drei.

Diese Disparitaet betrifft nicht nur technische Faehigkeiten - sie spiegelt grundlegend unterschiedliche Ansaetze in der KI-Governance, bei Infrastrukturinvestitionen und in der geopolitischen Strategie wider. Die Auswirkungen auf Unternehmen, insbesondere solche, die regionenuebergreifend taetig sind, sind tiefgreifend.

Grundmodelle nach Region (2025)

Der Halbleiter-Engpass

Halbleiter sind fundamental fuer die meisten industriellen und nationalen Sicherheitsaktivitaeten2 und dienen als wesentliche Bausteine fuer KI. Politische Entscheidungstraeger in den Vereinigten Staaten, China und anderswo sehen Halbleiter und KI-Technologien als entscheidend fuer zukuenftige wirtschaftliche Wettbewerbsfaehigkeit, nationale Sicherheit und globale Fuehrung.

Die KI-Diffusionsregel der Biden-Administration, die im Januar 2025 erlassen wurde, stellte den umfassendsten Versuch dar, den Fluss fortschrittlicher KI-Chips zu kontrollieren. Die Trump-Administration hob anschliessend wichtige Bestimmungen auf3 und argumentierte, sie wuerden amerikanische Innovation ersticken und diplomatische Beziehungen schaedigen. Aber die zugrundeliegende Spannung bleibt.

Exportkontrollen haben China zu einem marginalen Produzenten von KI-Chips gemacht4. Laut Kongressaussagen wird Huawei im Jahr 2025 nur 200.000 KI-Chips produzieren - ein Bruchteil von Nvidias Produktion. Die Luecke in der Produktionskapazitaet stellt vielleicht das deutlichste Mass der technologischen Entkopplung dar.

KI-Chip-Produktionsverlauf (2020-2025)

Chinas Innovations-Paradoxon

Trotz Exportbeschraenkungen deuten technische Benchmarks darauf hin, dass Chinas KI-Modelle5 keine signifikante Faehigkeitsluecke im Vergleich zu in den USA produzierten Modellen haben. In gewisser Weise haben chinesische Unternehmen innoviert, um die Einschraenkungen durch fehlende High-End-Chips zu umgehen.

Die Welt war ueberrascht, als das chinesische Startup DeepSeek im Januar 2025 ein Open-Source-Forschungsmodell namens R1 enthuellte, das in etwa den Faehigkeiten fortschrittlicher Modelle von Google, OpenAI, Meta Platforms und Anthropic entspricht. Diese Leistung zeigte, dass rechnerische Einschraenkungen Effizienzinnovationen vorantreiben koennen.

Chinesische Unternehmen haben auf Chip-Beschraenkungen reagiert, indem sie effizientere Trainingsalgorithmen entwickelten, Modellarchitekturen fuer Hardware mit geringerem Stromverbrauch optimierten und stark in die heimische Halbleiterentwicklung investierten. Das Ergebnis ist ein paralleles KI-Oekosystem, das, obwohl in roher Rechenleistung eingeschraenkt, ueberraschend leistungsfaehig ist.

Die Grenzen der Chip-Exportkontrollen bei der Bewaeltigung der China-Herausforderung6 werden deutlich. Waehrend sie Chinas Fortschritte in einigen Bereichen verlangsamen, foerdern sie auch Innovation und Selbststaendigkeit. Dies schafft ein Paradoxon, bei dem Beschraenkungen letztendlich Chinas langfristige KI-Unabhaengigkeit staerken koennten.

Europas strukturelle Abhaengigkeit

Europas Position in der KI-Entkopplung ist vielleicht die prekaerste. Die 'grossen Drei' der US-Cloud-Hyperscaler - Amazon, Microsoft und Google - betreiben etwa 70% der europaeischen digitalen Dienste1. Der europaeische Halbleitersektor macht weniger als 10% der weltweiten Produktion aus.

Europäische KI-Infrastruktur-Abhängigkeit

Diese Abhaengigkeit hat tiefgreifende Auswirkungen auf die KI-Souveraenitaet. Europaeische Unternehmen, die grosse Modelle trainieren, muessen typischerweise amerikanische Cloud-Infrastruktur nutzen, die der US-Gerichtsbarkeit unterliegt. Datenlokalisierungsanforderungen schaffen Reibung, aendern aber die zugrundeliegende Abhaengigkeit nicht grundlegend.

Der AI Continent Action Plan der Europaeischen Kommission7, im April 2025 vorgestellt, stellt den ambitioniertesten Versuch dar, diese Luecke zu schliessen. Der Plan umfasst neue KI-Fabriken, Innovationszentren, gebuendelte Ressourcen, verbesserten Datenzugang und beschleunigte KI-Anwendung durch oeffentliche Dienste. Aber die Umsetzung bleibt herausfordernd.

Die KI-Diffusionsregel der Biden-Administration8 hatte viele europaeische Laender mit Beschraenkungen beim Import fortschrittlicher Chips aus den Vereinigten Staaten konfrontiert. Nach der Aufhebung durch die Trump-Administration verpflichtete sich die EU, im Rahmen eines Handelsabkommens US-hergestellte Chips im Wert von 40 Milliarden Dollar zu kaufen - eine Entscheidung, die manche als Vertiefung statt Verringerung der Abhaengigkeit betrachten.

Die regulatorische Kluft

Ueber die Infrastruktur hinaus divergieren die drei KI-Sphaeren in grundlegenden Fragen der Governance. Die Vereinigten Staaten stuetzen sich auf freiwillige Risikomanagement-Rahmenwerke1 wie das NIST AI Risk Management Framework, die Unternehmen Spielraum fuer Innovation geben. Das verbindliche KI-Gesetz der EU und sektorale Leitlinien erlegen Hochrisiko-Klassifizierungen und Vorstandsverantwortung fuer KI auf - was Dokumentations-, Test- und Aufsichtspflichten erhoeht.

KI-Regulierungsansatz nach Region (2025)

Das KI-Gesetz trat am 1. August 2024 in Kraft9, wobei verbotene KI-Praktiken und KI-Kompetenz-Verpflichtungen ab Februar 2025 gelten. Governance-Regeln und Verpflichtungen fuer Allzweck-KI-Modelle wurden im August 2025 anwendbar. Die Regeln fuer Hochrisiko-KI-Systeme in regulierten Produkten haben eine verlaengerte Uebergangszeit bis August 2027.

Am 19. November 202510 schlug die Europaeische Kommission gezielte Aenderungen des KI-Gesetzes als Teil des Digital Simplification Package vor und verknuepfte die Hochrisiko-Systemregeln mit der Verfuegbarkeit harmonisierter Standards. Diese Flexibilitaet anerkennt die Herausforderungen bei der Umsetzung umfassender KI-Regulierung.

Chinas Ansatz unterscheidet sich grundlegend von beiden. Anstelle umfassender Gesetzgebung oder freiwilliger Rahmenwerke stuetzt sich China auf sektorspezifische Vorschriften und direkte staatliche Anleitung. Dies ermoeglicht schnelle politische Anpassung, schafft aber Unsicherheit fuer auslaendische Unternehmen, die auf dem Markt taetig sind.

Das strategische Fenster Mittel- und Osteuropas

Fuer Mittel- und Osteuropa schafft die KI-Entkopplung sowohl Herausforderungen als auch Chancen. Die Region liegt an der Schnittstelle von EU-Regulierungsanforderungen und wachsendem Interesse sowohl amerikanischer als auch asiatischer Technologieanbieter, die Zugang zum europaeischen Markt suchen.

KI-Bereitschaftsindex der MOE-Länder (2025)

Estland fuehrt die Region weiterhin bei der KI-Bereitschaft an und nutzt seine digitale Regierungsinfrastruktur und sein Startup-Oekosystem. Polen liegt trotz seiner groesseren Wirtschaft bei der Gesamtbereitschaft zurueck, hat aber aufgrund seiner starken technischen Belegschaft und wachsender KI-Investitionen erhebliches Potenzial.

Mitgliedstaaten muessen bis August 2025 zustaendige Behoerden11 fuer die Umsetzung des KI-Gesetzes einrichten oder benennen. Stand Ende 2025 haben nur drei Mitgliedstaaten sowohl Notifizierungs- als auch Marktueberwachungsbehoerden vollstaendig benannt - was Chancen fuer Laender schafft, die schnell handeln, um sich als KI-Regulierungsfuehrer zu positionieren.

Die relativ niedrigeren Arbeitskosten und starken MINT-Bildungssysteme der Region machen sie attraktiv fuer KI-Entwicklungszentren. Unternehmen, die Praesenz sowohl im US- als auch im EU-KI-Oekosystem aufrechterhalten wollen, koennten MOE zunehmend als strategischen Standort betrachten.

Der Weg zur KI-Souveraenitaet

Der Markt fuer kleine Sprachmodelle wird im Jahr 2025 auf 0,93 Milliarden USD geschaetzt12 und waechst mit einer CAGR von 28,7% auf 5,45 Milliarden USD bis 2032. Diese Wachstumskurve deutet auf einen alternativen Weg zur KI-Souveraenitaet hin - einen, der auf effizienten, lokal einsetzbaren Modellen statt auf massiven Cloud-basierten Systemen basiert.

Wachstum des Small Language Model Marktes (2025-2032)

Der Edge-KI-Markt soll bis 2030 66,47 Milliarden USD erreichen13 und waechst mit einer CAGR von 21,7%. Diese Verschiebung hin zur Verarbeitung auf dem Geraet reduziert die Abhaengigkeit von auslaendischer Cloud-Infrastruktur und bietet Europa und kleineren Nationen moeglicherweise einen erreichbareren Weg zur KI-Unabhaengigkeit.

Fuer Unternehmen, die die entkoppelte KI-Landschaft navigieren, bieten kleine Sprachmodelle praktische Vorteile: niedrigere Kosten, reduzierte Latenz, verbesserter Datenschutz und Freiheit von Komplikationen bei grenzueberschreitenden Datentransfers. Da diese Modelle fuer viele Anwendungen den Faehigkeiten ihrer groesseren Gegenstuecke nahekommen, koennten sie die Grundlage einer verteilerteren, souveraeeneren KI-Zukunft werden.

Was Entkopplung fuer Unternehmen bedeutet

Die Fragmentierung der globalen KI-Landschaft schafft erhebliche operative Herausforderungen fuer multinationale Unternehmen. Unternehmen muessen jetzt mehrere regulatorische Rahmenwerke beruecksichtigen, wenn sie KI-Systeme ueber Regionen hinweg einsetzen.

Das Verstaendnis der aktuellen rechtlichen Befugnisse der US-Verbuendeten14 zur Umsetzung von KI- und Halbleiter-Exportkontrollen ist fuer die Lieferkettenplanung wesentlich. Unternehmen muessen moeglicherweise separate KI-Entwicklungspfade fuer verschiedene Maerkte aufrechterhalten, was Kosten und Komplexitaet erhoeht.

US-China Chip-Spannungen schaffen weiterhin Unsicherheit15 fuer Technologiebeschaffung. Unternehmen, die von fortschrittlichen KI-Chips abhaengig sind, muessen Notfallplaene fuer potenzielle Lieferstoerungen entwickeln und gleichzeitig die sich entwickelnde Exportkontroll-Landschaft ueberwachen.

Praktische Strategien zur Navigation der entkoppelten Landschaft umfassen: Aufbau regionaler KI-Teams mit lokaler regulatorischer Expertise, Investition in kleine Sprachmodelle fuer Anwendungen, wo sie ausreichen, Aufrechterhaltung von Flexibilitaet in Cloud-Anbieter-Beziehungen, Entwicklung robuster Data-Governance-Rahmenwerke, die mehrere Jurisdiktionen befriedigen, und aktive Teilnahme an der regionalen Standardentwicklung.

Leben in drei KI-Welten

Die grosse KI-Entkopplung ist keine voruebergehende Stoerung, sondern eine strukturelle Transformation. Die einheitliche globale KI-Landschaft, die die 2010er Jahre kennzeichnete, hat eigenstaendigen regionalen Oekosystemen Platz gemacht, jedes mit eigener technologischer Entwicklung, regulatorischer Philosophie und strategischen Prioritaeten.

Fuer Unternehmen bedeutet dies, Annahmen eines einzigen globalen KI-Marktes aufzugeben. Erfolg wird regionale Expertise, regulatorische Agilitaet und Technologiestrategien erfordern, die sich an divergierende Anforderungen anpassen koennen. Die Unternehmen, die gedeihen, werden diejenigen sein, die Entkopplung nicht als Hindernis, sondern als neue operative Realitaet behandeln.

Fuer politische Entscheidungstraeger in Mittel- und Osteuropa ist der Moment entscheidend. Die Region hat die Moeglichkeit, sich als Bruecke zwischen KI-Oekosystemen zu positionieren - ein Standort, an dem Unternehmen die Einhaltung von EU-Vorschriften aufrechterhalten koennen, waehrend sie auf Talente und Innovationen zugreifen, die mehrere Maerkte bedienen.

Die drei KI-Welten bilden sich noch. Ihre Grenzen sind noch nicht festgelegt, ihre Beziehungen noch nicht geregelt. Wie Nationen und Unternehmen diese Uebergangsphase navigieren, wird die KI-Landschaft fuer kommende Jahrzehnte bestimmen.

Quellen

- ↑ Was treibt die Kluft in der transatlantischen KI-Strategie? - Atlantic Council

- ↑ US-Exportkontrollen und China: Fortschrittliche Halbleiter - Congress.gov

- ↑ Handelsministerium kündigt Aufhebung der Biden-Ära-KI-Diffusionsregel an - BIS

- ↑ Chinas KI-Chip-Defizit: Warum Huawei Nvidia nicht einholen kann - CFR

- ↑ Wie US-Exportkontrollen Chinas KI eingeschränkt haben (und nicht) - AI Frontiers

- ↑ Die Grenzen der Chip-Exportkontrollen bei der Bewältigung der China-Herausforderung - CSIS

- ↑ Europa zum KI-Kontinent machen - Europäisches Parlament

- ↑ Die neue KI-Diffusions-Exportkontrollregel wird die US-KI-Führung untergraben - Brookings

- ↑ AI Act - Gestaltung der digitalen Zukunft Europas - Europäische Kommission

- ↑ EU AI Act Umsetzungszeitplan

- ↑ Übersicht aller nationalen Umsetzungspläne des AI Acts

- ↑ Small Language Model Markt 2025: KI wird leicht, schnell und lokal - MarketsandMarkets

- ↑ Edge AI Marktgröße, Anteil & Wachstum | Branchenbericht, 2030

- ↑ Das Verständnis der aktuellen rechtlichen Befugnisse der US-Verbündeten zur Umsetzung von KI- und Halbleiter-Exportkontrollen - CSIS

- ↑ US-China Chip-Spannungen erneuern Fokus auf KI-Kontrollen - FinTech Weekly